2012 sitzen drei Männer in einem kleinen Berliner Büro und diskutieren eine Frage, die damals kaum jemand stellt: Warum ist es so kompliziert, sein Geld dort anzulegen, wo die Zinsen am besten sind?

Dr. Tamaz Georgadze, Dr. Frank Freund und Michael Stephan kennen die Unterschiede zwischen europäischen Einlagenmärkten aus der Praxis. Sie sehen ein strukturelles Problem: Banken bieten sehr unterschiedliche Zinsen, aber Verbraucher greifen fast immer nur auf Angebote ihres Heimatlandes zu.

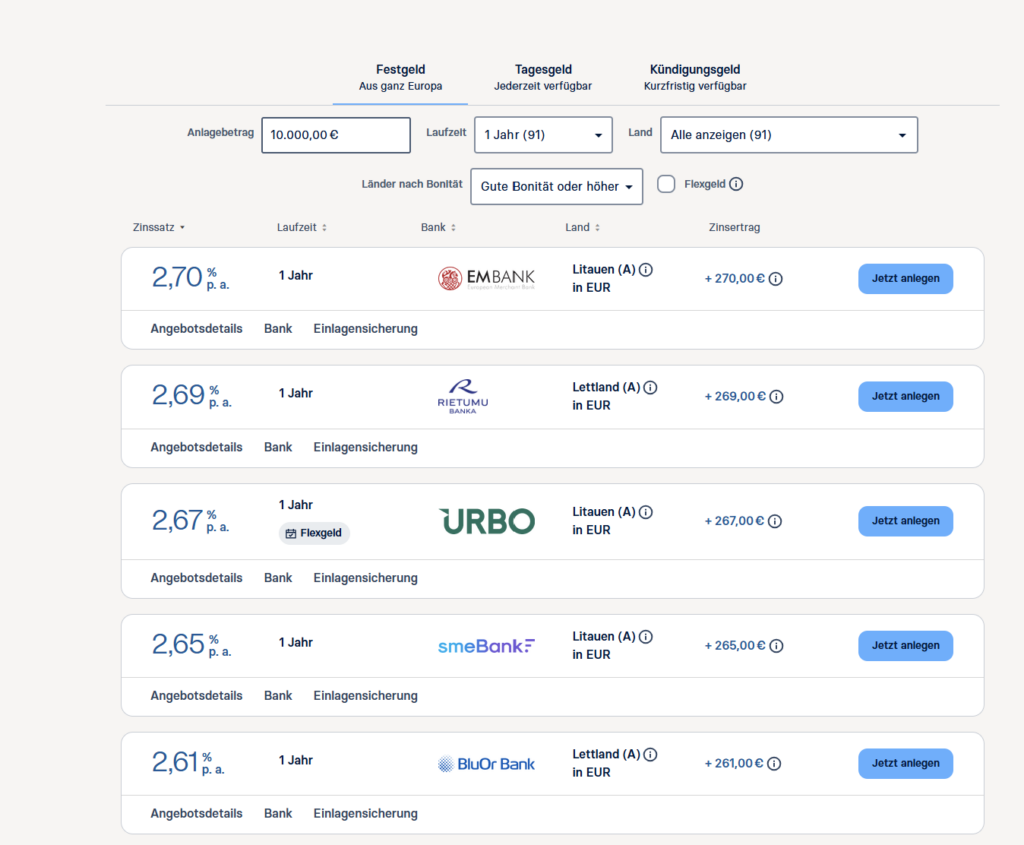

Die Lücke liegt offen vor ihnen: Ein Marktplatz, der Sparerinnen und Sparern Zugang zu Festgeld- und Tagesgeldangeboten aus ganz Europa verschafft – zentral über ein einziges Konto. Aus dieser Idee entsteht Raisin, in Deutschland lange bekannt unter dem Markennamen WeltSparen.

Warum WeltSparen jetzt Raisin heißt

Das Unternehmen hat seine Plattform in vielen Ländern schon früher unter dem Namen Raisin betrieben. Um Markenauftritt und Nutzererfahrung zu vereinheitlichen, wurde die deutsche Zinsplattform schließlich ebenfalls umbenannt. Für Kundinnen und Kunden bleibt alles unverändert – außer Name und Design. Die Abläufe, Konten und Partnerbanken bleiben gleich.

Ein wichtiger Schritt in diesem Zusammenhang: Raisin hat 2021 den früheren Wettbewerber Zinspilot übernommen und ihn 2024 vollständig mit WeltSparen zusammengeführt. Die Marke Raisin steht damit heute für eine gemeinsame europäische Plattform.

Der Marktplatz-Gedanke nimmt Form an

Der Ansatz ist technologisch anspruchsvoll: ein Konto, viele europäische Banken, länderübergreifende Regulierung, automatisierte Kontoführung über die hauseigene Raisin Bank. Doch der Zeitpunkt ist ideal. Europa steckt in einer Niedrigzinsphase, Sparer suchen Alternativen und Banken benötigen neue Refinanzierungsquellen. Raisin verbindet beide Seiten – verlässlich, standardisiert und vollständig digital.

Damit wird aus einem Marktplatz ein Fintech mit kompletter Infrastruktur. Die Raisin Bank bildet den Kern für Kontoeröffnung, Zahlungsverkehr und Banking-as-a-Service.

Wachstum in Zahlen – und ein seltener Meilenstein

Der Ansatz überzeugt: Raisin wächst auf mehr als eine Million aktive Nutzerinnen und Nutzer. Die Plattform verwaltet über die Jahre Einlagen in zweistelliger Milliardenhöhe und arbeitet mit mehr als 100 Banken zusammen.

Ein zentrales Ereignis: 2023 erreicht das Unternehmen erstmals Profitabilität. Die verwalteten Vermögenswerte steigen stark, das Plattformvolumen wächst deutlich zweistellig – ein Meilenstein in einem Markt, in dem viele Fintechs auch nach Jahren keine Gewinne erzielen.

Was die Plattform besonders macht

Raisin kombiniert drei Elemente, die zusammen den Kern des Geschäftsmodells bilden:

- Ein Konto für viele Banken

Nutzerinnen und Nutzer erhalten Zugang zu internationalen Zinsangeboten, ohne mehrere Konten eröffnen zu müssen. - Eigene Banklizenz

Über die Raisin Bank stellt das Unternehmen regulatorische und technische Infrastruktur für weitere Partner bereit. - Open-Banking-Architektur

Die Plattform ist darauf ausgelegt, verschiedene Banksysteme zu verbinden und komplexe regulatorische Anforderungen zu standardisieren.

Für Banken bedeutet das: neue Einlagenquellen, flexible Refinanzierung und Zugang zu europäischen Märkten. Für Verbraucher: bessere Konditionen, transparente Auswahl und einfache Abwicklung.

Die Gründerstory – ein Blick hinter die Kulissen

Georgadze, Freund und Stephan bringen eine seltene Kombination aus Banking-Expertise, Strategieerfahrung und technischem Verständnis mit. Berlin wird bewusst als Standort gewählt: junge Tech-Szene, gute Talente, ein Ökosystem, das Fintech-Gründungen unterstützt. Mit diesem Setup gelingt es dem Team, Investoren zu gewinnen und die Plattform rasch zu skalieren – zuerst in Deutschland, dann europaweit und später auch in den USA.

Blick nach vorn

Raisin baut sein Angebot inzwischen über Zinsprodukte hinaus aus. ETF-Sparpläne, Vorsorgelösungen und weitere Investmentprodukte ergänzen den Marktplatz. Der internationale Ausbau bleibt ein Schwerpunkt. Die Geschichte zeigt: Eine klare Idee, konsequente technologische Umsetzung und eine starke regulatorische Basis können selbst einen traditionellen Markt ordentlich verändern.

Gruppenbild: (c) lukas schramm